最近A股强势上涨杠杆配资助手网,港股相对逊色很多,给人一种“在港股躲牛市”的感觉。

但“躲得了初一,躲不了十五”,该涨的总会涨,市场的强弱变化往往就在一夕之间。相对滞涨的港股,有几个方向已经非常有吸引力了。

除了港股创新药、港股科技、新消费等热门赛道外,我现在还重点关注的一个方向就是,港股通非银。

在A股已经涨了比较多的情况下,去港股市场挑选这类相对有确定性的板块,来让我们整个持仓变得更均衡,我认为是眼下非常值得重视的策略。

高弹性的“牛市抓手”

“港股通非银”的代表性指数就是,中证港股通非银行金融主题指数(指数代码:931024,以下简称“港股通非银指数”)。

很好理解,它就是在港股通(也就是能让内地投资者,包括南向资金,直接交易的港股)范畴里,筛选出符合要求(比如要达到一定的成交活跃度门槛)的非银金融股。

而非银金融股,就是把银行股排除在外,重点覆盖保险、券商,以及其他资本市场和其他金融股,比如交易所、消费信贷公司等等。

为啥要单独搞一个排除了银行的金融指数呢?

这是因为,银行,和这些非银金融,是两类差异巨大的行业,底层商业逻辑是不同的。

本质上,银行赚的是息差,也就是用相对低利率吸收存款,再用相对高利率放贷,所以银行的商业模式跟利率、货币政策高度相关。

而券商、保险、信托、期货、金融控股、资产管理等等非银金融,盈利更倚赖资本市场,比如股市和债市环境越好,它们的盈利越好。

比如券商,很明显是资本市场的“卖水人”,市场成交越活跃,手续费收入越高,像两融、财富管理、自营乃至IPO投行业务,在牛市里也都是高增长。而保险,同样是要赚利差,用股市、债市投资赚的钱,去覆盖保险产品利率支出,剩下的就是投资盈余,这是保险企业盈利的一个主要来源。

这种模式的区别就决定了,相比于银行股,非银金融股的波动性和收益弹性都更大。特别是在资本市场上升周期,非银金融股的收益往往会更惊艳。

看看下面这个走势对比图。在去年9月23日以来的这波牛市行情里,港股通非银指数,涨幅高达85.48%,而港股通银行指数的涨幅是42.16%。前者的涨幅是后者的两倍之多。(数据来源:wind,数据区间:2024.9.23-2025.8.19,下图同)

今年以来同样是这样。港股通非银指数涨幅51.37%,而港股通银行指数涨幅22.81%,前者是后者的2倍还不止。(数据来源:wind,数据区间:2025.1.2-2025.8.19)

这两个指数,同样都是港股,而且同样都是港股通,完全处于相同的市场和资金环境下,唯一就是银行和非银的区别,但涨幅却能相差这么大,就是说明了:

在牛市阶段,非银金融因为底层商业逻辑与资本市场更紧密相关,而获得了更多的资金流入,最终表现在指数价格上就是,涨幅更大,弹性更高。

稀缺性和相对确定性

港股通非银指数这波能有这么好的涨幅表现,除了跟股市走强有关,还有一个很重要的原因,就是保险资产的稀缺性和相对确定性。

这个指数的保险股含量非常高。从中证指数公司官网可以查到,目前这个指数的前十大重仓股,有7只是保险股,保险股在整个指数的权重占比达到64.5%。这是我目前看到的,有ETF产品跟踪的、保险含量最高的指数了。这就是它的稀缺性所在。

(数据来源:中证指数公司官网,数据截至2025.8.19)

那为啥今年资金这么青睐保险资产?

从行业来讲,今年保险企业会有一个很好的业绩改善预期。

前面我们也讲了,险企的一个主要收益来源就是利差,成本端是保险产品的利率支出,而收益端是险资的投资收益率。

现在正在发生的变化就是,在整体降息的大背景下,保险产品的利率在不断下调。从9月1日开始,普通型、分红型、万能型产品预定利率,将分别调降50bps、25bps、50bps,这其实就是在进一步压降险企的新增负债成本。

而在投资收益端,虽然今年债市整体表现一般,但股市却相当强劲。由于前期监管已经放宽了险企的偿付能力约束,同时强化长周期考核,引导险资提升了权益投资比例,各家险企都加大了对高股息乃至一些科技产业的投资,今年收益普遍很好。

而且在新会计准则落地后,这些投资收益都更直观地在当期业绩中体现,对上市险企的股价提升有很大帮助。

前些天有个消息也引起了市场的关注,中国平安增持中国太保,比例超过5%触发举牌。这是时隔6年后,再一次出现险资举牌险企。

这背后非常耐人寻味。你想,还有比险资更了解险企的吗?如果他们都在大举增持自己的行业,说明对这个行业的后续增长,看法是很积极的。

险资买入,并且凭借这种标杆效应,带动更多的机构和个人投资者跟随买入,对港股通非银板块来说,就意味着一波比较确定的增量资金。

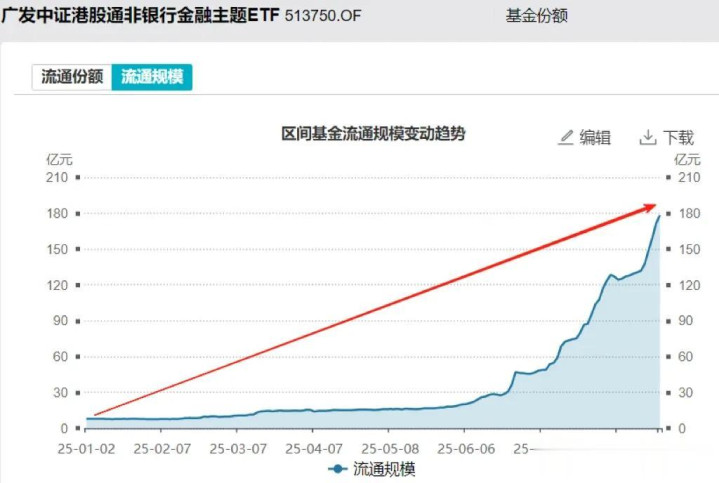

这并不是主观臆测。目前全市场唯一跟踪港股通非银指数的场内ETF,港股通非银ETF(513750),流通份额从今年初的7亿份,暴增到超过100亿份,增幅超过13倍。规模也从年初的不足8亿元,暴涨到现在的180亿元,增幅超过21倍。这就是增量资金源源不断买入的结果。(数据来源:wind,数据区间:2025.1.2-2025.8.19,下图同)

港股资产等待补涨

从增量资金角度,港股通非银还有一个值得期待的变化就是,美联储降息。

今年9月,美联储大概率会重启降息,这意味着海外还有一个更加宽松充沛的流动性环境,而这一大波资金,很难完全被美股吸纳,毕竟美股自身也存在诸多隐患,比如与日俱增的美债压力,以及美国在通胀和国内消费方面的隐忧。

所以,这些大体量资金很可能要溢入其他市场,包括欧股、日股,也包括港股和A股。当然,与A股相比,这些资金进入港股会容易得多。

最近这段时间,港股的走势明显弱于A股,很大程度上是因为香港金管局为了防止港币过度贬值而收紧了流动性,所以从汇率角度打击了港股。但随着港币重新进入常规区间,这个利空因素也会随之解除,使得港股可能会重新迎来补涨。

当大家重新开始涌入港股,什么资产更可能获得资金青睐呢?很显然是高弹性,同时又有相对确定性的资产。港股通非银就是很重要的一个选项。

港股通非银重仓的保险和券商,在今年资本市场显著走强的趋势下,都有很强的业绩改善预期。此外,港股券商还有稳定币的预期,这也是资金参与意愿很强的方向,会更加强化港股通非银的收益弹性。

还有一点,港股通非银有一个很重要的重仓股,就是港交所,目前在指数中的权重占比超过12%。

今年港股活跃性显著提升,海外资金包括南向资金的流入意愿都很强,而且预计会有一大波优质企业赴港IPO,提升港股市场的整体资产质量,从流动性到资产端的全面改善,对港交所来说是很大的利好。所以通过港股通非银指数来参与港交所,也是我非常看重的一点。

工具方面也很成熟了。前面提到的,港股通非银ETF(513750),就是目前全市场唯一跟踪港股通非银指数的场内品种,也是非常稀缺了。资金要想参与配置港股通非银,都会往这里走,这也是为什么它的规模增速会这么快。

习惯做场外基金也可以,这只港股通非银ETF有场外联接基金,A类020500,C类020501。

截至8月19日,港股通非银指数的市盈率(TTM)为10.62倍,显著低于近十年中枢水平,估值性价比还是挺不错的。(数据来源:wind)

这种具备高弹性,但又有相对确定性的品种,玩法其实很多。擅长短线交易的人,可以用它来做网格波段交易,港股通非银ETF还可以T+0交易,更灵活。而更倾向于看行业趋势的人,拿它做中长线配置也未尝不可。

而对已经重仓了A股的人来说,通过一些港股品种来适度降低单一市场风险暴露,起到让整体持仓更互补、更均衡的效果,也是一个很好的选择。

你们觉得呢,今年港股和A股哪边机会更大?

风险提示:本文所有内容均不构成任何投资建议,请务必独立判断。市场有风险杠杆配资助手网,投资须谨慎。

恒信证券提示:文章来自网络,不代表本站观点。

相关文章

热点资讯